iDeCo(個人型確定拠出年金)を初めて申し込んだのは2017年12月25日です。偶然ですがクリスマスでした笑

よって実質掛け金が引き落としされ、積み立てが始まったのは2018年の頭ということになります。

最初の頃は投資信託あるあるで全然資産は増えていきませんでした。その後は一度ファンドを変更しただけで、ほぼほったらかし状態でしたが、先日ふと口座を覗いてみると、残高が倍増しているではありませんか???

そこで思ったのです。これが「複利の法則」かと。じっくりと長期運用する意味合いも理解できたのです。

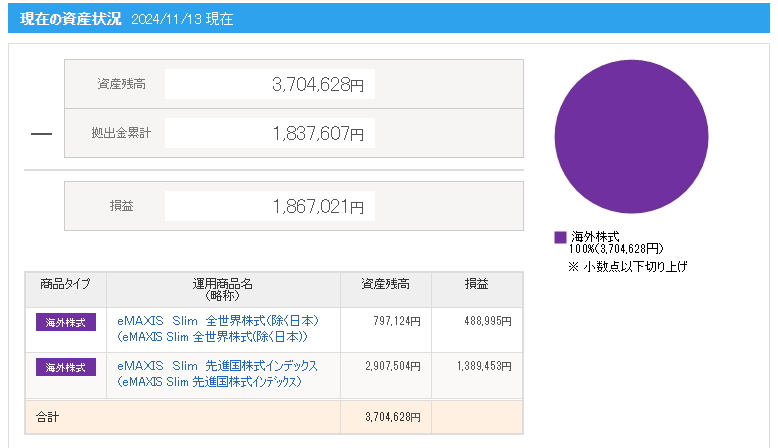

2024年11月13日のiDeCo資産残高と損益

上記画像が実際のSBI証券iDeCo口座の内容になります。

なんと!損益が1,837,607円も出てました。

1,867,021円の積み立て金に対して、1,837,607円の利益ですから、ほぼ資産が倍増して合計が3,704,628円になってました。

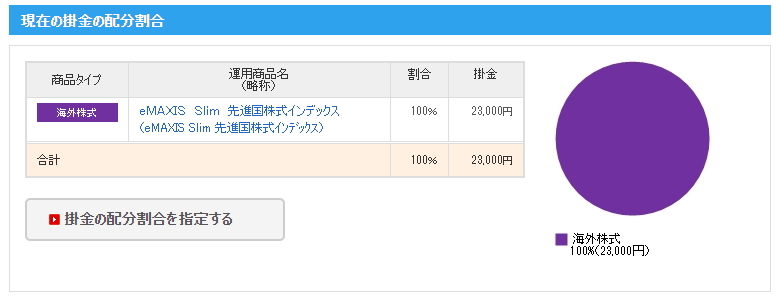

銘柄はオルカンから先進国株式インデックスへ

上の画像のように、最初は「eMAXIS Slim 全世界株式(オール・カントリー)」からスタートしました。

しかし当初はオルカンってそれほど人気なかったんですよ笑、今では考えられませんね。そこで銘柄変更して「eMAXIS Slim 先進国株式インデックス」1本にしました。

先進国株式インデックスにした理由は、iDeCoとは別にNISAの方でオルカンを選択したため、内容を変更しようと思ったのです。

このように、現在は「eMAXIS Slim 先進国株式インデックス」1本で、掛け金は私のできる最大である23,000円にしています。

もしこれが定期預金だったら全く増えていませんでした。それが投資信託にしたおかげで2倍に増えた訳ですね。

私も本では「当面の現金以外は投資に資金を回した方がいい」と書きましたが、それが立証された訳です。自分でも驚いています。これが現在のように最大毎月30万の積み立てが可能だったら、とんでもないことになってましたね。まあiDeCoは23,000円しか積み立てできないので仕方ないですが。

これまでは個別株でガンガン利益を出してきましたが、今後は長期運用でほったらかしの部分でもやっていきたいと思っております。